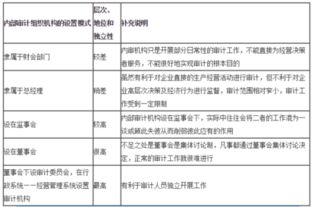

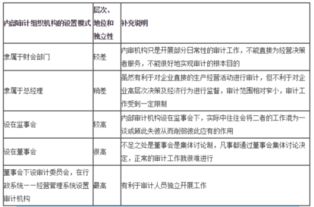

一、内部审计机构的设置模式有哪些?各自的优缺点是什么

内部审计组织机构一共有五种设置模式。内部审计组织机构设置模式分别是董事会下设审计委员会,在行政系统——经营管理系统设置审计机构、设在董事会、设在监事会、隶属于总经理、隶属于财会部门这五种设置模式,其五种设置模式的特点和利弊如下:①内部审计组织机构设置模式:在行政系统——经营管理系统设置审计机构。该机构是内部审计组织机构中最高层次、地位和独立性的内部审计组织机构设置模式,其有利于审计人员独立开展工作。②内部审计组织机构设置模式:设在董事会。设在董事会是内部审计组织机构中很高层次、地位和独立的内部审计组织机构设置模式,地位仅次于在行政系统——经营管理系统设置审计机构。设在董事会的内部审计机构不足之处表现在董事会是集体讨论制,凡事都通过董事会集体讨论决定,正常的审计工作就很难进行。③内部审计组织机构设置模式:设在监事会。设在监事会是内部审计组织机构中较高层次、地位和独立的内部审计组织机构设置模式。内部审计机构设在监事会下,利弊表现在实际中往往会将二者的工作混为一谈或顾此失彼从而削弱彼此应有的作用。④内部审计组织机构设置模式:隶属于总经理。隶属于总经理的内部审计组织机构中层次、地位和独立稍差的内部审计组织机构设置模式。隶属于总经理的内部审计组织机构表现利弊主要是,其有利于对企业直接的生产经营活动进行审计,但不利于对企业高层次决策及经济行为进行监督,审计范围相对窄小,审计工作受到一定限制。⑤内部审计组织机构设置模式:隶属于财会部门。隶属于财会部门是内部审计组织机构中较差或者较低层次、地位和独立的内部审计组织机构设置模式。隶属于财会部门的内部审计组织机构只能开展部分日常性的审计工作,不能直接为经营决策者服务,不能很好地实现审计的根本目的,这是隶属于财会部门内部审计组织机构的利弊。

二、上市公司内部审计的法律规定

B公司是上市公司,怎么会是A公司的全资子公司?对于上市公司A公司只能行使股东权利。如是全资子公司当然可以进行审计。

三、内部审计机构设置要遵循哪些原则

(一)独立性原则尽管内部审计是相对独立的,但独立性是内部审计的基本特征,设立内部审计机构必须符合审计独立性的要求。无论是部门中的还是企业单位中的内部审计机构,都必须保持其组织上和业务上的独立性。既不能把内部审计机构附设在财务部门中,也不能附设在其他职能部门中,否则,就丧失了它的独立性,就难以客观公正地进行审计。独立性是内部审计机构设置的前提要求。(二)专职高效原则所谓专职,是指内部审计部门及人员应该是专门从事审计工作的机构和人员,它完全置身于其他具体的业务活动之外。所谓高效,是指内部审计机构的设置应该精干,因事纳人。专职高效是内部审计机构设置的基本要求。(三)权威性原则只有具有一定的权威,才能顺利开展内部审计工作。审计署在《关于内部审计工作的规定》中指出,内部审计是国家授予的权力,部门、单位在设立内部审计机构时,应就内部审计的职责和权限作出明确规定,并强调内部审计的权威性,以利于工作的进行。内部审计机构自身也要通过审计成果的科学性来增强其权威性。

四、企业内部需要制定哪些审计制度

内审部门制定的内审有关制度、规定,我个人认为分为以下三个层次:1、公司内审纲领性制度,名称可以有很多,比如《内部审计制度》、《内部审计章程》……2、分项审计制度、规定或细则,比如《内部控制制度审计制度》、《经济责任审计制度》、《财务审计制度》3、部门内部管理的制度,比如《审计复核制度》、《工作底稿编制办法》、《外勤工作指引》等等

五、内部审计机构设置要遵循哪些原则

(一)独立性原则尽管内部审计是相对独立的,但独立性是内部审计的基本特征,设立内部审计机构必须符合审计独立性的要求。无论是部门中的还是企业单位中的内部审计机构,都必须保持其组织上和业务上的独立性。既不能把内部审计机构附设在财务部门中,也不能附设在其他职能部门中,否则,就丧失了它的独立性,就难以客观公正地进行审计。独立性是内部审计机构设置的前提要求。(二)专职高效原则所谓专职,是指内部审计部门及人员应该是专门从事审计工作的机构和人员,它完全置身于其他具体的业务活动之外。所谓高效,是指内部审计机构的设置应该精干,因事纳人。专职高效是内部审计机构设置的基本要求。(三)权威性原则只有具有一定的权威,才能顺利开展内部审计工作。审计署在《关于内部审计工作的规定》中指出,内部审计是国家授予的权力,部门、单位在设立内部审计机构时,应就内部审计的职责和权限作出明确规定,并强调内部审计的权威性,以利于工作的进行。内部审计机构自身也要通过审计成果的科学性来增强其权威性。

六、内部审计机构的设置模式有哪些?各自的优缺点是什么

内部审计组织机构一共有五种设置模式。内部审计组织机构设置模式分别是董事会下设审计委员会,在行政系统——经营管理系统设置审计机构、设在董事会、设在监事会、隶属于总经理、隶属于财会部门这五种设置模式,其五种设置模式的特点和利弊如下:①内部审计组织机构设置模式:在行政系统——经营管理系统设置审计机构。该机构是内部审计组织机构中最高层次、地位和独立性的内部审计组织机构设置模式,其有利于审计人员独立开展工作。②内部审计组织机构设置模式:设在董事会。设在董事会是内部审计组织机构中很高层次、地位和独立的内部审计组织机构设置模式,地位仅次于在行政系统——经营管理系统设置审计机构。设在董事会的内部审计机构不足之处表现在董事会是集体讨论制,凡事都通过董事会集体讨论决定,正常的审计工作就很难进行。③内部审计组织机构设置模式:设在监事会。设在监事会是内部审计组织机构中较高层次、地位和独立的内部审计组织机构设置模式。内部审计机构设在监事会下,利弊表现在实际中往往会将二者的工作混为一谈或顾此失彼从而削弱彼此应有的作用。④内部审计组织机构设置模式:隶属于总经理。隶属于总经理的内部审计组织机构中层次、地位和独立稍差的内部审计组织机构设置模式。隶属于总经理的内部审计组织机构表现利弊主要是,其有利于对企业直接的生产经营活动进行审计,但不利于对企业高层次决策及经济行为进行监督,审计范围相对窄小,审计工作受到一定限制。⑤内部审计组织机构设置模式:隶属于财会部门。隶属于财会部门是内部审计组织机构中较差或者较低层次、地位和独立的内部审计组织机构设置模式。隶属于财会部门的内部审计组织机构只能开展部分日常性的审计工作,不能直接为经营决策者服务,不能很好地实现审计的根本目的,这是隶属于财会部门内部审计组织机构的利弊。

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:上市公司的内部审计设置什么