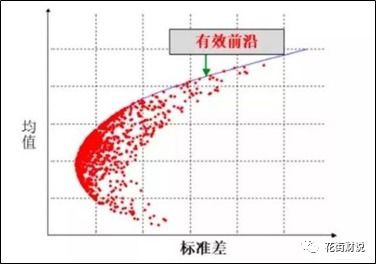

一、.什么是有效资产组合,最优资产组合如何确定?

有效资产组合是使风险相同但预期收益率最高的资产组合。最优资产组合是一个投资者选择的一个有效资产组合,并且具有最大的效用,它只能是在有效集和具有最大可能效用的无差别曲线的切点上。现代资产组合理论是关于在特定风险水平下投资者(风险厌恶)如何构建组合来最大化期望收益的理论。现代资产组合理论(Modern Portfolio Theory,简称MPT)的突破性在于提出不需将众多投资的风险和收益特征孤立分析,而是去研究这些投资如何对组合的表现产生影响。因此,MPT的假设强调投资者只有在可能得到更高期望收益时会有额外风险出现—也就是高风险,高收益。这一理论最基本的原则是投资者可以构建投资组合的有效集合,即有效前沿。有效前沿可以在特定风险水平下使期望收益最大化。投资者对风险的容忍度将决定他所选择的有效前沿。低容忍度的投资者会选在最低风险下可以提供最大收益的组合,高容忍度的会选择高风险下的可以提供最大收益的组合。扩展资料马克维茨投资组合理论的基本假设为:(1)投资者是风险规避的,追求期望效用最大化;(2)投资者根据收益率的期望值与方差来选择投资组合;(3)所有投资者处于同一单期投资期。马克维茨提出了以期望收益及其方差(E,δ2)确定有效投资组合。马克维茨投资组合理论的基本思路是:(1)投资者确定投资组合中合适的资产;(2)分析这些资产在持有期间的预期收益和风险;(3)建立可供选择的证券有效集;(4)结合具体的投资目标,最终确定最优证券组合。参考资料来源:百度百科-有效资产组合参考资料来源:百度百科-资产组合理论

二、1.什么是有效资产组合,最优资产组合如何确定?

MM定理:MM定理就是指在一定的条件下,企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值。企业如果偏好债务筹资,债务比例相应上升,企业的风险随之增大,进而反映到股票的价格上,股票价格就会下降。也就是说,企业从债务筹资上得到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)保持不变。企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,而不改变企业价值的总额。 MM定理是在高度抽象现实生活的基础上得出的结论,难免会遇到来自现实生活的挑战。因为税收的列支的先后、破产的可能性、对经理行为的制约、维持生活的挑战。良好的企业形象、企业控制权等五个方面的因素表明:股权资本筹资和债券筹资对企业收益的影响不同,进而直接或间接地影响企业市场的总价值。

三、怎样确定多种投入要素的最优组合比例

什么是多种投入要素最优组合问题?怎么确定多种投入要素的最优组合比例? 答:由于投入要素之间可以互相替代,就有一个最优组合的问题。即在成本一定的条件下,投入要素怎么组合,才能使产量最大;或者产量一定的条件下,怎样组合,才能使成本最低。这类问题就是多种投入要素最优组合问题。 如果产量给定,成本最低的投入要素组合可以由等产量曲线和等成本曲线的切点来确定。在这一点上,两条曲线的效率相等,也就是两种投入要素的边际技术替代率等于它们的价格比,即:MPL/MPK=PL/PK。在一定产量条件下,为使成本最低,所以投入要素每1元投入的边际产量都必须相等。

四、投资组合的VAR计算

VaR的字面解释是指“处于风险中的价值(Va1ue at Risk)”,一般被称为“风险价值”或“在险价值”,其含义是指在市场正常波动下,某一金融资产或证券组合的最大可能损失。确切地说,VaR描述了“在某一特定的时期内,在给定的置信度下,某一金融资产或其组合可能遭受的最大潜在损失值”;或者说“在一个给定的时期内,某一金融资产或其组合价值的下跌以一定的概率不会超过的水平是多少?”。用公式表达为: Prob(∧P>VaR)=1-c 式中:∧P — 证券组合在持有期内的损失; vaR——置信水平c下处于风险中的价值。以上定义中包含了两个基本因素:“未来一定时期”和“给定的置信度”。前者可以是1天、2天、1周或1月等等,后者是概率条件。例如,“时间为1天,置信水平为95%(概率),所持股票组合的VaR=10000元”,其涵义就是:“明天该股票组合可有95%的把握保证,其最大损失不会超过10000元”;或者说是:“明天该股票组合最大损失超过10000元只有5%的可能”。为了加深理解,这里以中国联通股票为例予以说明。例如,过去250个交易日(2003.10.13~2004.10.21),中国联通的日收益率在一7%和5%之间(见图8—3)。从日收益的频数图(见图8—4)中可以看出,日收益率低于一4%的有4次,日收益率在。和0.5之间的有41次等。在99%的置信区间下,也就是说250天中第2个最小收益率为一4.9%;在95%的置信区问第八章金融工程应用分析329下,即为250天中第7个最小收益率位于-3.5%至-4.0%之间,为-3.72%。因此,倘若投资者有1亿元人民币投资到中国联通这支股票上,则在99%的置信区间下,日VaR不会超过490万元,即一天内的损失小于490万元的可能性大于99%的概率;同样,在95%的置信区间下,日VaR为372万元。

五、最优投资组合的定义?

最优投资组合是指某投资者在可以得到的各种可能的投资组合中,唯一可获得最大效用期望值的投资组合。有效集的上凸性和无差异曲线的下凹性决定了最优组合的唯一性。投资组合构建过程的第三阶段,即实际的最优化,必须包括各种证券的选择和投资组合内各证券权重的确定。在把各种证券集合到一起形成所要求的组合的过程中,不仅有必要考虑每一证券的风险-回报率特性,而且还要估计到这些证券随着时间的推移可能产生的相互作用。正像我们注意到的那样,马考维茨模型用客观和修炼的方式为确定最优投资组合提供了概念性框架和分析方法。

六、1.什么是有效资产组合,最优资产组合如何确定?

MM定理:MM定理就是指在一定的条件下,企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值。企业如果偏好债务筹资,债务比例相应上升,企业的风险随之增大,进而反映到股票的价格上,股票价格就会下降。也就是说,企业从债务筹资上得到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)保持不变。企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,而不改变企业价值的总额。 MM定理是在高度抽象现实生活的基础上得出的结论,难免会遇到来自现实生活的挑战。因为税收的列支的先后、破产的可能性、对经理行为的制约、维持生活的挑战。良好的企业形象、企业控制权等五个方面的因素表明:股权资本筹资和债券筹资对企业收益的影响不同,进而直接或间接地影响企业市场的总价值。

七、怎样确定多种投入要素的最优组合比例

什么是多种投入要素最优组合问题?怎么确定多种投入要素的最优组合比例? 答:由于投入要素之间可以互相替代,就有一个最优组合的问题。即在成本一定的条件下,投入要素怎么组合,才能使产量最大;或者产量一定的条件下,怎样组合,才能使成本最低。这类问题就是多种投入要素最优组合问题。 如果产量给定,成本最低的投入要素组合可以由等产量曲线和等成本曲线的切点来确定。在这一点上,两条曲线的效率相等,也就是两种投入要素的边际技术替代率等于它们的价格比,即:MPL/MPK=PL/PK。在一定产量条件下,为使成本最低,所以投入要素每1元投入的边际产量都必须相等。

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:股票的最优投资组合如何计算