一、股票中的贝塔值是怎么回事?有什么简便计算方法?和股指什么关系?

股票β值表示投资组合对系统风险的敏感程度:β值为1,表示指数变化时,股票价格会以相同的百分率变化;β值为1.8时,表示指数发生1%的变动,股票价格会呈现1.8%的变动;β值为值0.5时,表示指数发生1%的变动,股票价格会呈现0.5%的变动。行情上涨时,一般选取β值偏高的投资组合;行情下跌时,一般选取β值偏低的投资组合,这样才能取得最佳收益。当然,β值是历史数据的统计,有一定的时效性,这一点在应用时必须考虑。

二、怎么查询股票的β系数

以前软件的F10中有港澳资讯提供的个股β系数,现在β系数基本没人用了,应为实践检验根本没用,所以很多软件就不显示了。β系数指的是个股相对于大盘的关联性如果 β 为 1 ,则市场上涨 10 %,股票上涨 10 %;市场下滑 10 %,股票相应下滑 10 %。如果 β 为 1.1, 市场上涨 10 %时,股票上涨 11%, ;市场下滑 10 %时,股票下滑 11% 。如果 β 为 0.9, 市场上涨 10 %时,股票上涨 9% ;市场下滑 10 %时,股票下滑 9% 。因为中国股市在短时间内齐涨共跌的特性,使该指标英雄无用武之地。在国外,β系数曾经名噪一时,后来从理论证明没太大用处,也就回归平淡了。这方面可以看看《漫步华尔街》,里面说的很清楚。

三、股指期货β系数如何计算

我们以某投资者持有某一投资组合为例来说明卖出套保的实际操作。这位投资者在8月1日时持有这一投资组合收益率达到10%,鉴于后市不明朗,下跌的可能性很大,决定利用沪深300股指期货进行套期保值。假定其持有的组合现值为50万元,经过测算,该组合与沪深300指数的β系数为1.33。8月1日现货指数为1282点,12月份到期的期指为1322点。那么该投资者卖出期货合约数量:500000÷(1322×100)×1.33=5.03,即5张合约。12月1日,现指跌到1182点,而期指跌到1217点,两者都跌了约7.8%,但该股票价格却跌了7.8%×1.33=10.37%,这时候该投资者对买进的5张股指期货合约平仓,期指盈利(1322-1217)×100×5=52500元;股票亏损500000×10.37%=51850元,两者相抵还有650元盈利。 如果到了12月1日,期指和现指都涨5%,现指涨到1346点,期指涨到1388点,这时该股票上涨5%×1.33=6.65%。两者相抵还有250元盈利。 从上面的例子可以看出,当做了卖出套期保值以后,无论股票价格如何变动,投资者最终的收益基本保持不变,实现了规避风险的目的。 投资者拥有的股票往往不止一只,当拥有一个股票投资组合时,就需要测算这个投资组合的β系数。假设一个投资组合P中有n个股票组成,第n个股票的资金比例为Xn(X1+X2……+Xn)=1,βn为第n个股票的β系数。 则有:β=X1β1+X2β2+……+Xnβn 买入套期保值 下面以三只股票的投资组合为例对买入套期保值加以说明。 假设某机构在10月8日得到承诺,12月10日会有300万资金到账,该机构看中A、B、C三只股票,现在价位分别是5元,10元,20元,打算每只股票各投资100万,分别买进20万股,10万股和5万股。但该机构资金要到12月份才能到位,在行情看涨的情况下等到资金到位时股价会上涨很多,面临踏空的风险,机构决定买进股指期货合约锁定成本。12月份到期的沪深300期指为1322点,每点乘数100元,三只股票的β系数分别是1.5,1.2和0.9。要计算买进几张期货合约,先要计算该股票组合的β系数: 该股票组合的β系数为1.5×1/3+1.2×1/3+0.9×1/3=1.2 应买进期指合约为3000000÷(1322×100)×1.2≈27张 假设保证金比例为12%,需保证金:1322×100×27×12%≈43万 到了12月10日,该机构如期收到300万元,但这时期指已经上涨15%,涨到1520点,A股票上涨15%×1.5=22.5%,涨到6.12元;B股票上涨15%×1.2=18%,涨到11.80元;C股票上涨15%×0.9=13.5%,涨到22.70元。如果分别买进20万股,10万股,5万股,则需资金:6.12×200000+11.8×100000+22.7×50000=3539000,资金缺口为539000元。

四、β系数是什么,怎么看

β系数也称为贝塔系数(Beta coefficient),是一种风险指数,用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

五、如何计算股票的Beta?

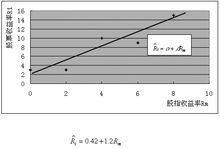

Beta是股票(或组合)历史收益率对同期指数收益率的回归系数,按照日收益率、周收益率、月收益率来进行回归。最常用的是周,月。简单说就是每周(月)股票的涨跌幅,与同期指数的比值

六、怎样计算个股的β值

β(Beta)系数———–BETA(N) 返回当前证券N周期收益与大盘收益相比的贝塔系数.

七、股指期货β系数如何计算

我们以某投资者持有某一投资组合为例来说明卖出套保的实际操作。这位投资者在8月1日时持有这一投资组合收益率达到10%,鉴于后市不明朗,下跌的可能性很大,决定利用沪深300股指期货进行套期保值。假定其持有的组合现值为50万元,经过测算,该组合与沪深300指数的β系数为1.33。8月1日现货指数为1282点,12月份到期的期指为1322点。那么该投资者卖出期货合约数量:500000÷(1322×100)×1.33=5.03,即5张合约。12月1日,现指跌到1182点,而期指跌到1217点,两者都跌了约7.8%,但该股票价格却跌了7.8%×1.33=10.37%,这时候该投资者对买进的5张股指期货合约平仓,期指盈利(1322-1217)×100×5=52500元;股票亏损500000×10.37%=51850元,两者相抵还有650元盈利。 如果到了12月1日,期指和现指都涨5%,现指涨到1346点,期指涨到1388点,这时该股票上涨5%×1.33=6.65%。两者相抵还有250元盈利。 从上面的例子可以看出,当做了卖出套期保值以后,无论股票价格如何变动,投资者最终的收益基本保持不变,实现了规避风险的目的。 投资者拥有的股票往往不止一只,当拥有一个股票投资组合时,就需要测算这个投资组合的β系数。假设一个投资组合P中有n个股票组成,第n个股票的资金比例为Xn(X1+X2……+Xn)=1,βn为第n个股票的β系数。 则有:β=X1β1+X2β2+……+Xnβn 买入套期保值 下面以三只股票的投资组合为例对买入套期保值加以说明。 假设某机构在10月8日得到承诺,12月10日会有300万资金到账,该机构看中A、B、C三只股票,现在价位分别是5元,10元,20元,打算每只股票各投资100万,分别买进20万股,10万股和5万股。但该机构资金要到12月份才能到位,在行情看涨的情况下等到资金到位时股价会上涨很多,面临踏空的风险,机构决定买进股指期货合约锁定成本。12月份到期的沪深300期指为1322点,每点乘数100元,三只股票的β系数分别是1.5,1.2和0.9。要计算买进几张期货合约,先要计算该股票组合的β系数: 该股票组合的β系数为1.5×1/3+1.2×1/3+0.9×1/3=1.2 应买进期指合约为3000000÷(1322×100)×1.2≈27张 假设保证金比例为12%,需保证金:1322×100×27×12%≈43万 到了12月10日,该机构如期收到300万元,但这时期指已经上涨15%,涨到1520点,A股票上涨15%×1.5=22.5%,涨到6.12元;B股票上涨15%×1.2=18%,涨到11.80元;C股票上涨15%×0.9=13.5%,涨到22.70元。如果分别买进20万股,10万股,5万股,则需资金:6.12×200000+11.8×100000+22.7×50000=3539000,资金缺口为539000元。

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:股票中贝塔系数都有哪些测算方法