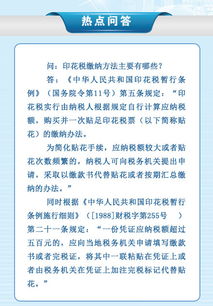

一、印花税的缴纳方法?

(一)一般纳税方法印花税通常由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票,完纳税款。纳税人向税务机关或指定的代售单位购买印花税票,就税务机关来说,印花税票一经售出,国家即取得印花税收入。但就纳税人来说,购买了印花税票,不等于履行了纳税义务。因此,纳税人将印花税票粘贴在应税凭证后,应即行注销,注销标记应与骑缝处相交。所谓骑缝处,是指粘贴的印花税票与凭证之间的交接处。(二)简化纳税方法为简化贴花手续,对那些应纳税额较大或者贴花次数频繁的,税法规定了以下三种简化的缴纳方法:1、以缴款书或完税证代替贴花的方法某些应税凭证,如资金账簿、大宗货物的购销合同、建筑工程承包合同等,如果一份凭证的应纳税额数量较大,超过500元,贴用印花税票不方便的,可向当地税务机关申请填写缴款书或者完税证,将其中一联粘贴在凭证上或者由税务机关在凭证上加注完税标记,代替贴花。2、按期汇总缴纳印花税的方法同一种类应纳税凭证若需要频繁贴花的,纳税人可向当地税务机关申请按期汇总缴纳印花税。经税务机关核准发给许可证后,按税务机关确定的限期(最长不超过1个月汇总计算纳税。应纳税凭证在加注税务机关指定的汇缴戳记、编号,并装订成册后,纳税人应将缴款书的一联粘附册后,盖章注销,保存备查。3、代扣税款汇总缴纳的方法税务机关为了加强源泉控制管理,可以委托某些代理填开应税凭证的单位(如代办运输、联运的单位)对凭证的当事人应纳的印花税予以代扣,并按期汇总缴纳。

二、销售采购的印花税应该怎么交?

印花税的“购销合同”是按采购合同和销售合同记载的金额依万分之三贴花,由于采购合同和销售合同的归集问题和保管的部门多,对于征管带来了诸多不便。因此,有的省份采取核定征收的办法征收印花税,购销合同核定征收采购合同改按采购金额的一定比例计征、销售合同改按销售金额的一定比例计征,您具体所说的40%和70%也是由贵省省地税局根据典型调查后确定的,但,具体的比例是多少您的主管地税机关在核定征收印花税时会送达《印花税核定征收通知书》告知您的。

三、关于印花税如何缴纳

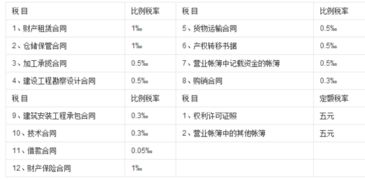

印花税对经济活动和经济交往中书立、领受税法规定的应税凭证征收。印花税根据应税凭证的性质,分别按合同金额依比例税率或者按件定额计算应纳税额。比例税率有1‰、0.5‰、0.3‰和0.05‰四档,比如购销合同按购销金额的0.3‰贴花,加工承揽合同按加工或承揽收入的0.5‰贴花,财产租赁合同按租赁金额的1‰贴花,借款合同按借款金额的0.05‰贴花等;权利、许可证等按件贴花5元等等。您说的“按0.03% * 营业收入交了印花税”,这里不完全正确,核定征收才是按照营业收入缴纳印花税,正常情况下,是按照合同金额缴纳印花税的。购销合同是印花税的其中一个税目,营业账簿是另外一个税目,当然账簿还得贴花,具体是按启用账簿件贴花,每件5元,记载资金的帐薄按“实收资本、资本公积”增加额依万分之五税率贴花;一般账簿是一年一换,所以每年都要重新贴花。贴花的位置有规定,在营业账簿上贴印花税票,须在账簿首页右上角粘贴,不准粘贴在账夹上。

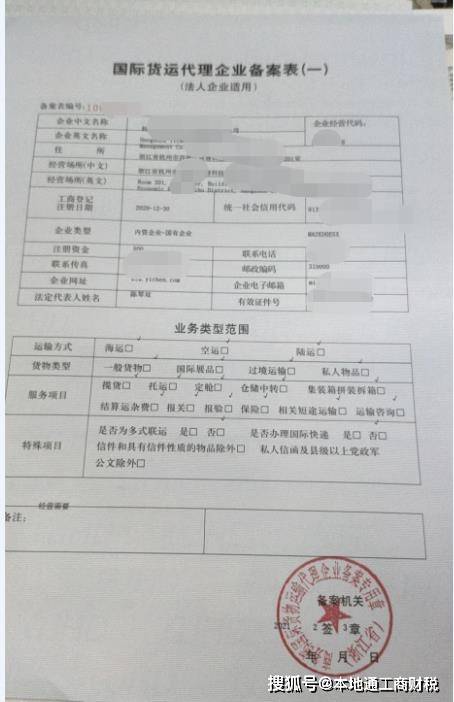

四、国际货运代理企业如何缴纳印花税

代理方没有纳税义务但应负责代理纳税。 《国家税务总局关于货运凭证征收印花税几个具体问题的通知》( 国税发 [1990] 173 号 ) 第二条规定 ” 关于纳税人的确定在货运业务中 , 凡直接办理承、托运运费结算凭证的双方 , 均为货运凭证印花税的纳税人。 “ 代办承、托运业务的单位负有代理纳税的义务 ; 代办方与委托方之间办理的运费清算单据 , 不缴纳印花税。 根据《中华人民共和国印花税暂行条例》第二条,下列凭证为应纳税凭证: 购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

五、印花税申报缴纳方式有哪些

到税局申报印花税,并购买印花税票,然后将印花税票贴到合同或证照上并画销。到税局申报印花税,缴款并得到税收缴款书;通过地税局软件网上申报、银行划款、并生成电子缴款书。当一份合同或证照的应纳印花税额超过500元时,应选择后两种申报缴纳方式。当一份合同或证照的印花税额小于500元时,可选择上述3种申报缴纳方式的任意一种。

六、印花税是怎么交的?

;印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。 2、合同 按合同金额贴花或汇缴印花税。 其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。也就是说,只要有销售合同或采购合同,你都要交印花税。 这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。 有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。具体请和当地主管地税局联系。附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。 (1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一; (2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五; (3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三; (4)借款合同,税率为万分之零点五; (5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花; 2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

七、印花税的交纳方式有哪些?

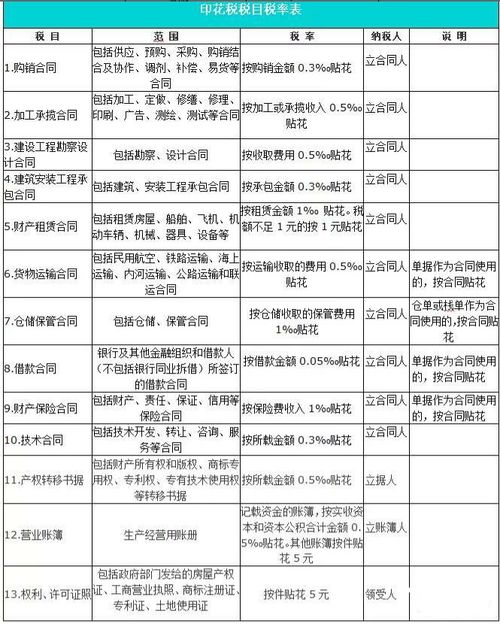

印花税种类比较多,主要如下:1、购销合同:按购销金额万分之三缴纳 2、加工承揽合同:按加工或承揽收入万分之五缴纳3、建设工程勘察设计合同:收取费用万分之五缴纳 4、建筑安装工程承包合同:按承包金额万分之三缴纳 5、财产租赁合同:按租赁金额千分之一缴纳。税额不足一元的,按一元缴纳 6、货物运输合同:按运输费用万分之五缴纳 7、仓储保管合同:按仓储保管费用千分之一缴纳 8、借款合同:按借款金额万分之零点五缴纳 9、财产保险合同:按保险费收入千分之一缴纳 10、技术合同:按所载金额万分之三缴纳11、产权转移书据:按所载金额万分之五缴纳12、权利、许可证照 :按实收资本和资本公积的合计金额万分之五缴纳13、营业帐簿:记载资金的帐簿,按本贴花五元或直接到税务局缴纳 印花税的缴纳方式是直接缴纳,不需计提,不通过“应交税费”科目,缴纳时跟据缴纳凭证做管理费用。其他税种大都需要先计提,后缴纳,通过“应交税费:科目核算。

八、印花税是怎么交的?

印花税根据不同征税项目,分别实行从价计征和从量计征两种征收方式。从价计税情况下计税依据的确定;从量计税情况下计税依据的确定,实行从量计税的其他营业账簿和权利、许可证照,以计税数量为计税依据。印花税以应纳税凭证所记载的金额、费用、收入额和凭证的件数为计税依据,按照适用税率或者税额标准计算应纳税额。印花税应纳税额计算公式:应纳数额=应纳税凭证记载的金额(费用、收入额)×适用税率;应纳税额=应纳税凭证的件数×适用税额标准。

九、如何缴纳印花税,详细步骤是什么?

;印花税: 1、经营性账簿: (1)含实收资本与资本公积的资金账簿,按(实收资本+资本公积)*万分之五交印花税 (2)其余经营性账簿按5元/本贴花。 2、合同 按合同金额贴花或汇缴印花税。 其中,销售合同(包括你方销售的销售合同,和对方销售货物给你方,你方保留的一份合同)按销售合同上注明的销售金额*万分之三缴纳印花税。也就是说,只要有销售合同或采购合同,你都要交印花税。 这时的印花税是按合同金额来交的,不是损益表中的主营业务收入,更不是主营业务收入-主营业务成本。(如合同签订的金额为含增值税的金额,要按该含税金额*万分之三来交印花税) 原则上来说,合同交印花税要一份一份合同进行统计。 有时,公司签订的销售合同太多,不便统计,税务局会以主营业务收入打个八折或七折为基数,让公司再按万分之三的税率交销售合同印花税。具体请和当地主管地税局联系。附:印花税税率 1、比例税率 印花税的比例税率分为五档: 0.5‰、0.3‰、0.05‰、1‰、2‰。适用于各类合同以及具有合同性质的凭证、产权转移书据、营业账簿中记载资金的账簿。 (1)财产租赁合同、仓储保管合同、财产保险合同,适用税率为千分之一; (2)加工承揽合同、建设工程勘察设计合同、货运运输合同、产权转移书据, 税率为万分之五; (3)购销合同、建筑安装工程承包合同、技术合同,税率为万分之三; (4)借款合同,税率为万分之零点五; (5)对记录资金的帐薄,按“实收资本”和“资金公积”总额的万分之五贴花; 2、定额税率 营业帐薄、权利、许可证照,按件定额贴花五元

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:代购模式印花税如何交