一、中国太平洋人寿保险股份有限公司红福宝两全保险分红型

您好,您问的是:还能继续交钱购买吗?您的意思是说您已经购买产品了对吗?这是一款分红型产品,很适合用来做储蓄计划,如果您的要求就是储蓄那么没有任何问题.市场上有很多分红型产品,产品的收益的高低取决于您投入的本金基数,各家公司的分红都是不确定的,那么我们可以确定的是选择一家可靠的公司来保障我们的收益.购买保险的预算不要超过收入的15%,避免造成经济压力.必须要说的是无论是什么产品,为成人投保和儿童投保的费用是有很大差距的.如果您考虑为儿童投保教育储蓄,您可以上网站查询我们平安的智盈人生,世纪赢家和鑫利两全保险供您参考.

二、世纪赢家黑马知能选股系统好不好

这种软件说好都是吹的,看看金融点评网的用户对这款软件是怎样评价的。

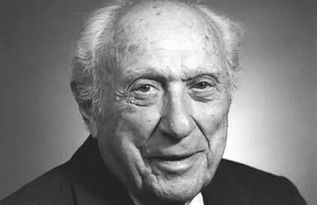

三、为什么罗伊.纽伯格被称为共同基金之父

您好,因为他在1950年6月1日,成立“保护者”共同基金公司,属于首创之举。创新共同基金20世纪50年代,罗伊·纽伯格认为共同基金是一个绝妙的、聪明的投资方式,把很多人的资金合并在一笔基金中,可以使小的投资者持有大公司的多种有价证券。但当时共同基金有一个很大的缺陷,那就是8.5%的预付佣金。投资者在购买第一笔基金之前,他就要先交纳8.5%的佣金费,而这笔佣金费直接落入基金促销者的腰包里,这样他的资金也就剩下了91.5%。罗伊·纽伯格认为预付佣金不利于建立信任感和鼓励投资,因为这笔佣金不是付给经营基金的人或者做出投资决策的人,而是进了基金销售者的腰包,因此没有必要预付佣金。他认为,应该有这样的一种基金,它之所以赢利是因为它能给投资者带来收益,而不是在开始时就收取一定的佣金。于是他想建立一种不收预付佣金的共同基金。这种做法在当时是史无前例的。经过不懈努力,1950年6月1日,罗伊·纽伯格的“保护者”共同基金公司成立,他建立了一种不收8.5%预付佣金的共同基金。虽然刚开始的时候,基金的发展速度缓慢,但后来人们终于意识到投资“保护者”基金是一项明智的选择。“保护者”共同基金公司最开始的规模只有15万美元,几年后,基金的规模扩张到100万美元。截至到2008年8月,该公司所管理的 资金规模超过了2300亿美元。“保护者”共同基金的增长令世人刮目相看。罗伊·纽伯格以其敏锐的投资目光,发明了无预付佣金的投资方式,向世人展示了他非凡的 投资才能。他认为“保护者”共同基金之所以取得成功,是因为该基金拥有长期良好的记录,不进行不合理的冒险,人们将它视为一种投资方式,而非赌博。罗伊·纽伯格在总结“保护者”基金公司时说:“我的投资决策往往建立在一些重要因素上,主要是收益、账面价值、金融地位、红利、管理质量等。”罗伊·纽伯格(Roy R.Neuberger),美国共同基金之父,合股基金的开路先锋。2022年12月24日,罗伊·纽伯格在美国纽约家中离世,享年107岁 。罗伊·纽伯格,美国人,1903年出生于美国,1920年代待在巴黎,1929年进入华尔街。他是唯一同时在华尔街经历了1929年大萧条和1987年股市崩溃的人,不仅两次都免遭损失,而且在大灾中取得了骄人收益。1950年创建低佣金的“保护者基金”,为美国开放式基金之父。罗伊没有读过大学,也没有上过商业学校。后来他成为合股基金的开路先锋,从业达68年的美国职业投资家,没有一年赔过钱,被业内人士称为世纪长寿炒股赢家。他的成功不仅是拥有巨大的财富,还有长寿和美满的家庭。

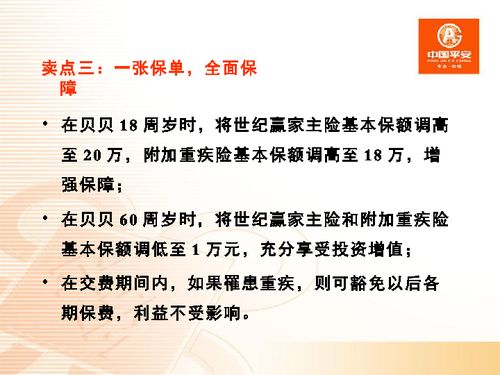

四、我想咨询一下世纪赢家少儿万能型保险,就交三年的收益情况

首先,万能型保险的缴费期限是终身,也就是活到多大缴费交到多大;其次,万能险如果附加重疾保障等附加险,它会随着被保险人的年龄的增长,相应扣除保障成本,保障成本是从您所缴保费里扣除,并且会随着年龄的增大而增大。也就是说您如果只交三年的费用,穿激扁刻壮灸憋熏铂抹那么到孩子长大成人,成家立业的时候,您账户当中已经没有一分钱了。万能险它每个月都有一次结算利率,您可以看看官方网站的公告,便可以自己计算出来收益。最后,买保险不像买基金、股票、期货等投资行为,保险的真谛是对您和您家人未来可能遇到风险的一种财务保障。不要太过计较收益,我个人不太喜欢万能险,我还是推荐分红保险。

五、我在考虑是给小孩做平安的“世纪赢家”还是“金裕人生”?我主要是侧重理财。“世纪赢家”回本应该比较快,但保底利率是百分之一点多。“金裕人生”就比较稳妥。应该做什么好?请各位给个意见,我想本周5就交钱做。

建议还是稳妥吧 股市风险太大

六、平安保险世纪赢家万能险好不好

万能的优点是灵活,它的缺点是太灵活。万能险真的万能吗?真的跟说的一样吗?1、从“万能”名称上来看万能真的那么万能吗?常听到客户从代理人处听到想存就存,想取就取,想加就加,想减就减。而且只有存5年,10年,真实情况真的是这样吗?我个人认为要是这样那就不能叫保险了。如果交费灵活,那就不属于保险,而应该叫存钱,到银行存活期,想存就存,想不存就不存,想存三年就存三年,想存五年就存五年,这才叫灵活。2、万能险的确是在传统险种上开发改进而来,针对了传统险种很多不足来进行设计的,比方说加大了灵活性,增加了帐户透明度,设计了保底利率,缓交保费等等,在国外的确很受客户欢迎,据我所知,万能一推出在国外就受到热捧。但我个人认为,中国的国情和国外不论从国民的保障深度和密度,还有观念意识等等都有相当大的一个差异。在中国很多人连基本的保障都没有,这种灵活也是有代价的,越灵活反而还带来很多选择上、保单管理上等等诸多困难。我总结万能险是个3不象,象保险又不象,象储蓄又不象,象投资又不是投连险那样,总之灵活也是牺牲某些利益换来的。3、交费方式上的问题,合同明确的终身交费。所有的保险都是要扣保障成本的,但因为万能的帐户是透明的,所以必须告诉客户什么是危险保障成本,随着年龄的增长是如何来扣的,一旦投资帐户上余额不足,您又不交费了,那你的保单就会失效的,所以这里所说的是指为了保单不失效你享有终身交费的权力。4、我个人认为,万能险比较复杂,销售万能是需要有专业功底的,对代理人和客户的素质都提出了更高的要求,最好客户能有较强的专业知识,管理保单的能力和时间,否则就要求他的代理人能长期为他服务。万能险,如果说你有很多钱,可以考虑考虑;如果不是,建议一定要谨慎,否则最后你会说“保险是骗人的”之说。你要考虑投保万能是为了解决什么问题?保障、投资、还是两者兼顾?这款险种好的地方在于两点:保底利率和保费缓交;不足之处:1、因为有保底利率,所以投资渠道受限制,实际结算利率和公司的实际收益没有任何关系,只是和公司的某一段时期的经营策略有关系2、身故赔付,当账户价值大于保额时,身故赔付账户价值105%,虽然公司不承担基本保额赔付的保险责任,但是你的保障成本照扣,因为平安智盈人生赔付的是基本保额和账户价值105%两者之大,简单说,后期账户价值大于保额时,拿自己的钱还要找保险公司签字3、重疾、意外、意外医疗等险种,虽然在缴费上看不出来,感觉是送的,但是实际中同样是从主险保费里扣除保障成本。

七、<;<;一次读完30部投资学经典>;>;这本书提到的30本书的出版社名称

第1部 《聪明的投资者》第2部 《巴菲特:从100元到160亿》第3部 《金融炼金术》第4部 《漫步华尔街》第5部 《克罗谈投资策略》第6部 《艾略特波浪理论》第7部 《怎样选择成长股》第8部 《投资学精要》第9部 《金融学》第10部 《投资艺术》第11部 《华尔街45年》第12部 《故事趋势技术分析》第13部 《笑傲股市》第14部 《金融市场技术分析》第15部 《资本市场的混沌与秩序》第16部 《华尔街股市投资经典》第17部 《战胜华尔街》第18部 《专业投机原理》第19部 《交易冠军》第20部 《股票作手回忆录》第21部 《罗杰斯环球投资旅行》第22部 《世纪炒股赢家》第23部 《一个投机者的告白》第24部 《逆向思考的艺术》第25部 《通向金融王国的自由之路》第26部 《泥鸽靶》第27部 《贼巢》第28部 《非理性繁荣》第29部 《伟大的博弈》第30部 《散户至上》

八、

九、朋友们,有谁买过平安世纪赢家少儿万能险。推销员有个收益计划书,我孩子9岁入的。

夸大收益率了,20年翻4倍收益中国还没有此等收益呢!!!而如果不取钱的话,退休后100万差不多!现在的客服都是很打官腔的,喜欢绕来绕去!

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:什么是世纪炒股赢家