一、怎么解理上市公司的合并报表

合并报表是只按国际会计习惯的规定,体现集团整体的财务头部和经营成果,现金流量而已,可以做为投资者向其投资决策的参考,而不作为分配股利的依据,合并报表没有做到准确性,只能做到正确性(会计准则没有要求做到准确性),作为纳税和分配股利的依据是母公司的个别报表.

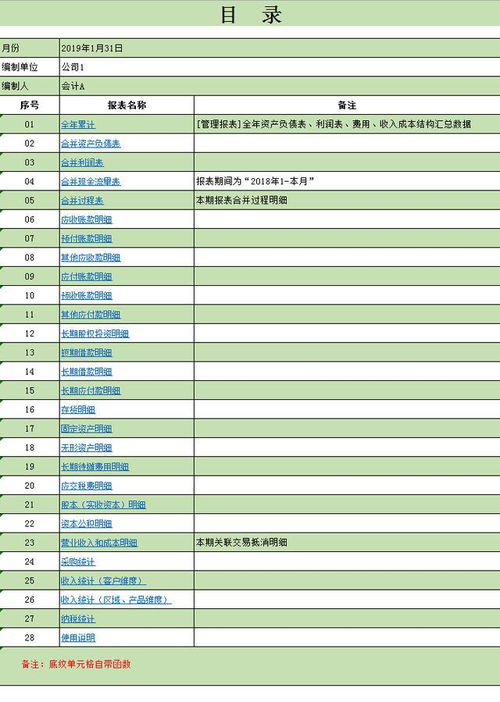

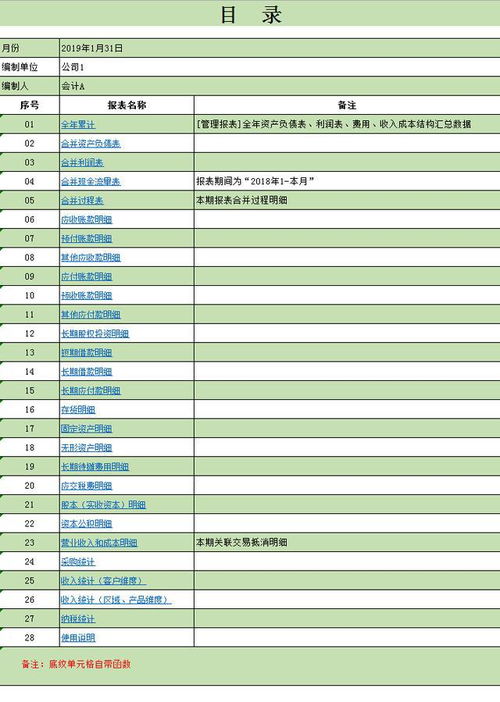

二、编制合并财务报表的步骤

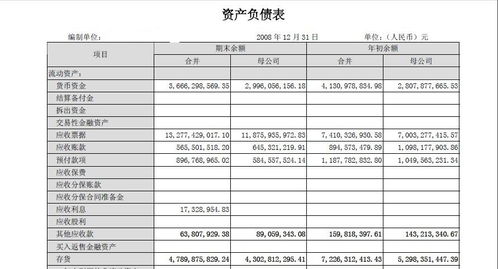

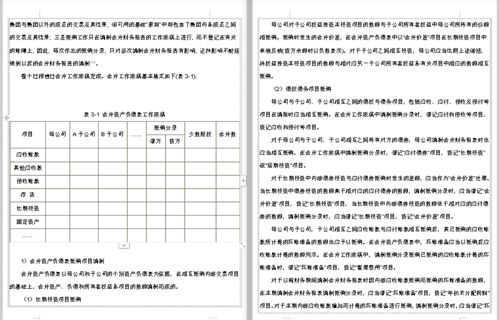

1、统一会计政策和会计期间在编制合并财务报表前,母公司应当统一子公司所采用的会计政策,使子公司采用的会计政策与母公司保持一致。子公司所采用的会计政策与母公司不一致的,应当按照母公司的会计政策对子公司财务报表进行必要的调整;子公司的会计期间与母公司不一致的,应当按照母公司的会计期间对子公司财务报表进行调整;或者要求子公司按照母公司的会计期间另行编报财务报表。2、编制合并工作底稿合并工作底稿的作用是为合并财务报表的编制提供基础。在合并工作底稿中,对母公司和子公司的个别财务报表各项目的金额进行汇总和抵销处理,最终计算得出合并财务报表各项目的合并金额。3、编制调整分录和抵销分录在合并工作底稿中编制调整分录和抵销分录,将内部交易对合并财务报表有关项目的影响进行抵销处理。编制抵销分录,进行抵销处理是合并财务报表编制的关键和主要内容,其目的在于将个别财务报表各项目的加总金额中重复的因素予以抵销。4、计算合并财务报表各项目的合并金额在母公司和子公司个别财务报表各项目加总金额的基础上,分别计算出合并财务报表中各资产项目、负债项目、所有者权益项目、收入项目和费用项目等的合并金额。其计算方法如下:5、填列合并财务报表根据合并工作底稿中计算出的资产、负债、所有者权益、收入、费用类以及现金流量表中各项目的合并金额,填列生成正式的合并财务报表。扩展资料:1、资产类各项目,其合并金额根据该项目加总金额,加上该项目抵销分录有关的借方发生额,减去该项目抵销分录有关的贷方发生额计算确定。2、负债类各项目和所有者权益类项目,其合并金额根据该项目加总金额,减去该项目抵销分录有关的借方发生额,加上该项目抵销分录有关的贷方发生额计算确定。3、有关收入类各项目和有关所有者权益变动各项目,其合并金额根据该项目加总金额,减去该项目抵销分录的借方发生额,加上该项目抵销分录的贷方发生额计算确定。4、有关费用类项目,其合并金额根据该项目加总金额,加上该项目抵销分录的借方发生额,减去该项目抵销分录的贷方发生额计算确定。参考资料来源: 百科-合并财务报表

三、同一控制下的控股合并在编制合并资产负债表时为什么将子公司的资产负债全额纳入合并财务报表?

80%已经达到控制了,所以要将其全部的资产负债纳入合并报表,表中会反映少数股东权益,也就是那个20%。抵销就是把两个主体看成一个主体,它们之间的交易算内部转移,不记账。因为内部的交易而做过的分录全消了。

四、财务报表和合并报表有什么区别吗?

合并后的报表还是财务报表 只不过就是不同情况的说法就是了 比如说A企业自己做的报表就是财务报表 近几年发展得很好了 并了B企业 A企业的那些人就需要把B的报表合并到A中来 以知道B企业并在A企业的财务状况啊 经营成果等等 就是 这意思

五、急!!!合并报表的本级,说的是不是就是母公司啊???

对哈。你没有需要合并的范围就不需要合并,直接给母公司合并啊。

六、编制合并会计报表应注意事项?

为了使编制的合并会计报表能够准确、全面地反映企业集团的真实情况,在编制合并会计报表前必须注意以下事项: (一)母子公司的会计报表决算日和会计期间要一致。会计报表总是反映一定日期的财务状况和一定会计期间的经营成果,母子公司的个别会计报表只有在反映财务状况的日期和经营成果的会计期间一致的情况下,才能进行合并。因此,为了编制合并会计报表,必须要求子公司的会计报表决算日和会计期间与母公司保持一致,以便于子公司提供相同日期和会计期间的会计报表。 (二)母子公司使用的会计政策要一致。会计政策是企业进行会计核算和编制会计报表时所采用的会计原则、会计程序和会计处理方法,是编制会计报表的基础,是保证会计报表各项目反映内容一致的基础[2]。只有在会计报表各项目反映的内容一致的情况下,才能对其进行加总。为此,在编制合并会计报表前,要求子公司采用的会计政策与母公司保持一致。 (三)要用权益法核算子公司的股权投资。在采用权益法核算长期股权投资的情况下,长期股权投资的账面价值反映其在被投资企业权益的变动情况。在编制合并会计报表时进行抵销处理的项目之一,就是母公司对子公司长期股权投资与子公司所有者权益各项目相互抵销。这样,有利于编制准确的合并会计报表。 (四)母子公司的会计报表采用的记账本位币要一致。对母子公司的会计报表进行合并,其前提必须是母子公司的个别会计报表所采用的货币计量单位一致。因此,对那些与母公司采用的记账本位币不一致的子公司的个别会计报表进行合并时,在编制合并会计报表前,必须将其折算为母公司所采用的记账本位币表示的会计报表。

七、

八、合并报表和个别报表怎么区分?请举例!

简单地说,合并报表就是两个以上法人一起编一个报表,个别报表就是一个法人的报表

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:上市公司合并报表是怎么回事