一、在日常会计核算中,母公司对子公司的长期股权投资一般采用什么进行核算

这个应该就是投资方和被投资方吧,不考虑母公司和子公司这重身份的

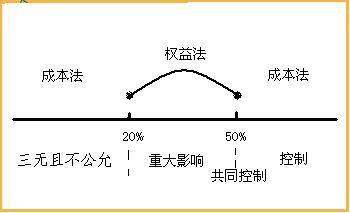

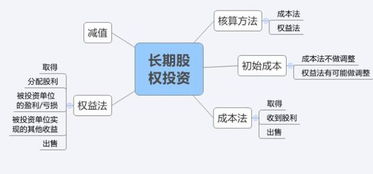

二、长期股权投资为什么要用成本法和权益法核算,这样有什么好处?

在现行准则颁布之前用权益法核算,从理论上为什么对被投资单位实施控制的采用成本法核算,主要保证其企业可持续发展与投资者可持续投资,现行准则颁布时2007年要求上市公司对子公司由原来的权益法改为成本法核算。例如有家公司在香港有子公司,母公司这边用权益法核算。原先子公司实现利润,母公司就跟着调整,导致留存收益增大。但是因为现行准则要求在2007年进行调整,原先转入的利润要冲回来,导致净利润有巨大的亏损。如果原先用的就是成本法,则原先账面上就没有来自子公司的利润。从实务上成本法是简化合并报表的编制工作,对于子公司的投资,合并报表长期股权投资时不存在的,即使用权益法下最终是消除的。权益法指的是投资方按照被投资单位所有者权益发生的变动对长期股权投资进行调整的方法。主要适用于共同控制和重大影响的。至于长期股权投资是用权益法好,还是用成本法好,有不同的答案。理论上应该用权益法,控制体现了真正的权益,只是对方的资产、负债全部的体现出来了,资产减负债体现的是真正的权益。就是因为控制编制合并财务报表,最终长期股权投资抵消,所以才采用简单的成本法进行核算,简化合并报表的编制。而不具有控制或重大影响等,主要因为投资者获得的信息很少,同时又无公允,调整则无意义。为了简化起见,用成本法。

三、为什么对子公司的投资要用成本法核算

1.其变化原因,按照国际会计准则的解析是:“尽管权益法可能为使用者提供一些损益的信息,类似于通过合并得到的信息,但理事会注意到,这些信息已反映在投资者的经济主体财务报表中并且不需要向其单独财务报表的使用者提供。对于单独报表来说,重点应集中在投资资产的业绩反映上。理事会的结论是,采用成本法编制的独立财务报表具有相关性”。由于国际会计准则对子公司的投资采取成本法核算,本次新准则采取了与国际会计准则一致的做法。 2.新会计准则解释资料也有这种说法:准则中要求企业对子公司的长期股权投资在日常核算及母公司个别财务报表中采用成本法核算,主要是为了避免在子公司实际宣告发放现金股利或利润之前,母公司垫付资金发放现金股利或利润等情况,解决了原来权益法下投资收益不能足额收回导致超分配问题。————归纳一下:1.为了与国际准则一致,简化核算。2.合并报表采用权益法核算就可以,母公司的报表没必要体现权益收益3.为了防止子公司实现盈利但不发放现金股利或进行利润分配,母公司由于按权益法确认投资收益,却没收到子公司的利润分配,年末仍需按照虚增本年利润发放现金股利或利润,导致超分配。超分配的部分利润分配就相当于垫付。这一问…1.其变化原因,按照国际会计准则的解析是:“尽管权益法可能为使用者提供一些损益的信息,类似于通过合并得到的信息,但理事会注意到,这些信息已反映在投资者的经济主体财务报表中并且不需要向其单独财务报表的使用者提供。对于单独报表来说,重点应集中在投资资产的业绩反映上。理事会的结论是,采用成本法编制的独立财务报表具有相关性”。由于国际会计准则对子公司的投资采取成本法核算,本次新准则采取了与国际会计准则一致的做法。 2.新会计准则解释资料也有这种说法:准则中要求企业对子公司的长期股权投资在日常核算及母公司个别财务报表中采用成本法核算,主要是为了避免在子公司实际宣告发放现金股利或利润之前,母公司垫付资金发放现金股利或利润等情况,解决了原来权益法下投资收益不能足额收回导致超分配问题。————归纳一下:1.为了与国际准则一致,简化核算。2.合并报表采用权益法核算就可以,母公司的报表没必要体现权益收益3.为了防止子公司实现盈利但不发放现金股利或进行利润分配,母公司由于按权益法确认投资收益,却没收到子公司的利润分配,年末仍需按照虚增本年利润发放现金股利或利润,导致超分配。超分配的部分利润分配就相当于垫付。这一问题改用成本法核算就不会产生这个问题了。

四、上市公司如何计算上市子公司的净资产

按权益法确认母公司投资收益,(不做账)合并时按确认收益后数字先调整母公司财务报表,合并时按确认投资收益后的长期投资与投资收益金额进行抵消.

五、上市公司两个子公司之间的交易算什么

关联交易,合并报表会抵销

六、新准则:企业对子公司投资,日常采用成本法核算,编制合并财务报表时调整为权益法,如何调整?

按权益法确认母公司投资收益,(不做账)合并时按确认收益后数字先调整母公司财务报表,合并时按确认投资收益后的长期投资与投资收益金额进行抵消.

七、母公司与子公司的会计核算制度是什么?

是母公司、子公司在会计核算时各自应遵照执行的制度。

八、上市公司的子公司的资产计入母公司么?

会计报表有个别报表和合并报表。子公司的资产在个别会计报表中是全额,在合并报表中要与关联方抵减后的才计入,例如,母子公司之间的资产转移或转让。

九、上市公司如何计算上市子公司的净资产

净资产,是按20亿来算,市值=股本*股价,是不同的概念。

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:上市公司对子公司用什么核算