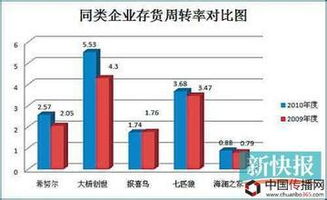

一、存货周转次数是怎么算出来的

存货周转率。它是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示的存货周转率就是存货周转天数。其计算公式如下: 存货周转次数=销货成本/平均存货余额 存货周转天数=360/存货周转次数 存货周转率指标的好坏反映企业存货管理水平的高低,它影响到企业的短期偿债能力,是整个企业管理的一项重要内容。一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。

二、一个季度的存货周转率和存货周转天数应该如何计算呢?

①存货周转率=销售成本÷存货平均余额②存货周转天数=360÷存货周转率存货周转天数=360/存货周转次数=360/(主营业务成/存货平均金额)=360/{主营业务成/[(存货年初金额+存货年末金额)/2]}=存货年初金额+存货年末金额)/2存货周转分析指标也可用于会计季度和会计月度等的存货周转分析。将360天对应的计算数值转换为90天和30天分别对应的计算数值即可。扩展资料存货周转天数越少,表明存货周转次数越多,平均存货越少。但是,存货过少不能满足流转需要,所以存货周转天数不是越少越好。但是也不是说存货周转天数越多越好,因为存货过多会占用过多的资金,造成资源浪费。在特定的生产经营条件下,企业存在一个最佳的存货水平。存货周转天数加上应收账款周转天数再减去应付账款周转天数即得出公司的现金周转周期这一重要指标。存货周转天数表示在一个会计年度内,存货从入账到销账周转一次的平均天数(平均占用时间),存货周转天数越短越好。存货周转次数越多,则周转天数越短;周转次数越少,则周转天数越长。存货周转次数表示一个会计年度内,存货从入账到销账平均周转多少次。存货周转次数越多越好。参考资料来源:股票百科-存货周转天数

三、计算存货周转率和周转天数

1、成本基础的存货周转次数=营业成本/存货平均余额收入基础的存货周转次数=营业收入/存货平均余额其中:存货平均余额=(期初存货+期末存货)/2收入基础的存货周转次数 – 成本基础的存货周转次数 = ;毛利 ;/ 存货平均余额2、存货周转天数=360/存货周转次数存货周转次数=主营业务成本/存货平均金额存货平均金额=(期初金额+期末金额)/2也即,存货周转天数=360/存货周转次数=360/(销售成本/存货平均金额)=360/{销售成本/【(存货年初金额+存货年末金额)/2】}存货周转分析指标也可用于会计季度和会计月度等的存货周转分析。将360天对应的计算数值转换为90天和30天分别对应的计算数值即可。扩展资料:计算存货周转的注意问题:(1)计算存货周转率时,使用“销售收入”还是“销售成本”作为周转额,看分析的目的。如果分析目的是判断短期偿债能力,应采用销售收入。如果分析目的是评估存货管理业绩,应当使用销售成本。(2)存货周转天数不是越低越好。比如,减少存货量,可以缩短周转天数,但可能会对正常的经营活动带来不利影响。(3)应注意应付款项、存货和应收账款(或销售)之间的关系。(4)应关注构成存货的产成品、自制半成品、原材料、在产品和低值易耗品之间的比例关系。正常的情况下,各类存货之间存在某种比例关系,如果某一类的比重发生明显的大幅度变化,可能就暗示存在某种问题。比如,产成品大量增加,其他项目减少,很可能销售不畅,放慢了生产节奏,此时,总的存货余额可能并没有显著变化,甚至尚未引起存货周转率的显著变化。参考资料来源: 百科—存货周转率参考资料来源: 百科—存货周转天数

四、存货周转天数变动率 如何计算

存货周转天数与存货周转变动率计算公式为:存货周转天数=[(期初存净额货+期末存货净额)/2]/(报告期营业成本/360)存货周转变动率=(当年存货周转天数-比较期存货周转天数)/比较期存货周转天数*100%存货周转率是企业一定时期主营业务成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。 用公式表示为:存货周转率=主营业务支出/平均存货总额。表示1年内存货可周转几次 而存货变动率指本期净增加或减少存货占期初存货的百分比,用公式表示为:存货变动率=(期末存货-期初存货)÷期初存货×100%

五、存货周转期如何计算?

计算期天数:为月度按30天计算期或年度360天计算期,

六、请问存货周转率如何计算

展开全部【存货周转率计算公式】:存货周转率=销货成本÷存货平均余额*100%平均存货余额 =(期初存货+期末存货)÷2,【存货周转率定义】:存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标。它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示的存货周转率就是存货周转天数。一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。

七、如何计算存货周转天数?如何提高存货周转率?

存货周转天数=360/存货周转次数 存货周转次数=销售成本/存货平均余额 存货平均余额=(年初余额+年末余额)/2 也即,存货周转天数=360/存货周转次数=360/(销售成本/存货平均余额)=(360*存货平均余额)/销售成本={360*[(年初余额+年末余额)/2]}/销售成本

八、请问上市公司存货周转率(天数)、应收账款周转率(天数)季报、半年报、年报差距为何那么大?

有些上市公司生产经营存在季节性因素,不同季度经营状况有比较大变化,季报、半年报、年报的指标变化就会很大。另外,一个很大的原因是存货周转率(天数)、应收账款周转率(天数)的计算和报告期长短有关。比如,存货周转率=报告期内营业成本/平均存货,假设平均存货都是100,季报报告期是3个月,营业成本是200,半年报报告期是6个月,营业成本400,年报报告期是12个月,营业成本800,这样计算出来的存货周转率,季报是2次,半年报4次,年报8次,自然差距甚大。

九、

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:上市公司存货周转天数如何计算