一、主流理财产品种类有哪些

目前理财产品种类有股票、基金、银行理财产品、信托类产品、贵金属投资、互联网金融理财等。以下是理财产品种类简单分析:方法/步骤 一、股票: 投资风险:风险高。 收益:高收益与高风险并存。 投资门槛:最少买100股。 点评:股票是高风险高收益的投资方式。 二、基金: 依据风险程度不同,一般基金的种类可以分为以下几种。 1.股票型基金:股票型基金大多数资金投资于股票,属于高风险理财产品,同时高风险也会带来高的收益,一般年收益率可以在15%-20%。 2.指数型基金:指数型基金是根据某个指数的涨跌而涨跌。风险中等,一般收益在10%-15%。 3.债券型基金:债券型基金以债券作为主要投资对象,风险相对更低一些,一般年收益率在5%-10%。 4.货币性基金:货币性基金主要投资银行存款和企业债券等,几乎没有风险,年收益率和银行定存年收益率差不多,一般在3%-10%之间。三、银行理财产品: 投资风险:风险小于股票和基金。 年化收益:4%左右 投资门槛:5万起。 点评:相对于股票和基金风险较小,一般分为保本型与非保本型两种。四、信托类产品: 投资风险:有一定的风险。 年化收益:6%-10%左右。 投资门槛:一般100万人民币起。 点评:投资门槛较高,项目有一定的风险。近些年也有10万、30万 、50万起步。 五、互联网金融: 投资风险:有一定的风险。 年化收益:6%-12%左右。 投资门槛:一般100元起投。点评:目前国家监管政策越来越规范化,互联网金融理财平台创新能力在政策的引导到初见成效。比如:沃普惠专注供应链金融领域,居于供应链上线游的严格风控审核。作为互联网金融核心问题就是严格做好资产端的风控。

二、常见的投资理财品种有哪些

理财类型有很多,有些是保本不保收益,有些不保本的,银行买理财安全性挺高的,但是要注意理财的投资方向,有些投资属于货币基金的可以买,基本没有风险或风险很小。其他有网络理财,贵金属和原油风险都比较大,需要专业知识。

三、理财产品有哪些种类?

手上有点小钱的时候,我的建议是买短期定期保本理财。 首先,买任何理财之前,先买1000试水。 放上一个月,看收益。年利率超12%的不买,定期超一年的不买。 原因有下, 你这手头的钱,没事的时候,是活的,有事儿的时候,是死的。 比如,突然计划春节小长假陪女朋友去旅游,预算5000怎么说? 是我的建议,拿出30%左右放余额宝,吃2.6%的活期利息即可。因为这钱日常消费和紧急大额消费都够用。 然后剩下的,可以投入稳健的理财产品去做定期理财。 至于定期理财的选择,个人建议: 如果对于流动性没有太大要求的投资者,可以选择的范围就比较大了,可以考虑短期理财(券商+银行、P2P/P2B)、大额存单、银行结构性存款、国债逆回购等理财。 短期理财产品,多数收益略高于货币基金,但是流动性稍逊色。 1,短期理财(券商+银行、P2P/P2B)。 在固定期限如30天~365天等,无法主动卖出,也就是到期赎回。 券商理财,平均年化收益率为4.66%,以20万元本金测算,一年的预期收益约为9320元。 P2P/P2B,固定收益产品,年化收益率在6%-14%之间。 P2B很多人说不会选。 说它风险低呢,若啥也不看地瞎投,等于蒙眼接飞刀啊!把命运交给老天,那就只能听天由命。 说它风险高呢,上班族如我,以“边投边学”的姿态几年来还算稳妥,它成为了我餐盘的主食之一。 所以要学会怎么选适合的,了解得越多,风险越可控。 我从2022年开始投P2B到现在,没耗费过多精力,每年多挣个几万,收益还比较有优势的。 也比较喜欢稳健的固定收益类产品,所以选的是P2B类的头部平台,简单来说就是风险比较小,省事儿,但是收益顶多也就10%了,如果对收益没有特别高的追求,倒是可以一试。 2,大额存单和银行结构性存款。 综合部分银行公布的利率,近期1年期、2年期、3年期、5年期大额存单的利率分别为2.28%、3.18%、4.15%、4.19%,要比普通的定期存款高一些。 此外,流动性更好的银行结构性存款大多数是一年期以内,收益率在4%左右,不过现在不保本不保息,收益浮动等风险需要自己承担。 3,国债逆回购。 个人通过国债回购市场把自己的资金借出去,获得固定的利息收益。月底,季底、年底时候,收益高到10%也有,需要好好选择分析。 以上几种是目前比较稳健的理财方式,也可以说是我自己投过的理财产品,确实是比较不错的。 说了这么多理财,最重要是找到适合自己的产品。产品其实没有对错,衡量自己的风险承受能力,找到适合的,就是对的。 不建议购买项:保险、股票、股票基金、各种币。 说句实话,买这些东西能赚钱么? 能,但绝对不会是你,如果你相信自己买股票能赚钱,还不如买彩票实际点。14年有朋友建议我买比特币,当时了解了一下,感觉噱头很大、风险更大,坚决不买,至今我也不后悔。因为,他买了五千多,一个月不到就变两千多了,然后为了止损就都卖了,没有人能够看到四年后今天涨成这鬼样。

四、我国理财产品的分类

展开全部债券型投资于货币市场中,投资的产品一般为央行票据与企业短期融资券。因为央行票据与企业短期融资券个人无法直接投资,这类人民币理财产品实际上为客户提供了分享货币市场投资收益的机会。信托型投资于有商业银行或其他信用等级较高的金融机构担保或回购的信托产品,也有投资于商业银行优良信贷资产受益权信托的产品。[4-5]挂钩型产品最终收益率与相关市场或产品的表现挂钩,如与汇率挂钩、与利率挂钩、与国际黄金价格挂钩、与国际原油价格挂钩、与道·琼斯指数及与港股挂钩等。QDII型所谓QDII,即合格的境内投资机构代客境外理财,是指取得代客境外理财业务资格的商业银行。QDII型人民币理财产品,简单说,即是客户将手中的人民币资金委托给合格商业银行,由合格商业银行将人民币资金兑换成美元,直接在境外投资,到期后将美元收益及本金结汇成人民币后分配给客户的理财产品。电子现货新型的投资理财产品投资渠道理财产品一般通过商业银行或非银行金融机构可以购买。传统渠道包括:银行、保险公司、证券公司、期货公司、基金公司。新兴渠道包括:第三方理财机构、综合理财服务机构

五、银行理财产品有几种,分别是什么?

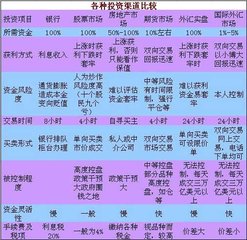

银行理财产品有5种,如下图所示: 理财产品,即由商业银行和正规金融机构自行设计并发行,将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的一类理财产品。

六、银行的理财产品都分那些种类。

你好!目前银行的理财产品主要非为两大类,分别是:一、保证收益理财产品1、保证收益理财产品是指商业银行按照约定条件向客户承诺支付固定收益,银行承担由此产生的投资风险或者银行按照约定条件向客户承诺支付最低收益并承担相关风险,其他投资收益由银行和客户按照合同约定分配,并共同承担相关投资风险的理财产品。2、保证收益的理财产品包括了固定收益理财产品和有最低收益的浮动收益理财产品。前者的收益到期为固定的,例如:6%;而后者到期后有最低收益,例如:2%,其余部分视管理的最终收益和具体的约定条款而定。二、非保证收益理财 非保证收益理财又可以分为保本浮动收益理财产品和非保本浮动收益理财产品。 1、保本浮动收益理财产品是指商业银行按照约定条件向客户保证本金支付,本金以外的投资风险由客户承担,并依据实际投资收益情况确定客户实际收益的理财产品。 2、非保本浮动收益理财产品是指商业银行根据约定条件和实际投资收益情况向客户支付收益,并不保证客户本金安全的理财产品。 非保证收益的理财产品的发行机构不承诺理财产品一定会取得正收益,有可能收益为零,不保本的产品甚至有可能收益为负。 在银行推出的每一款不同的理财产品中,都会对自己产品的特性给予介绍。目前各家银行的理财产品大多是对本金给予保证的,即使是打新股之类的产品,尽管其本金具有一定风险,但根据以往市场的表现,出现这种情况的概率还是较低的。

七、银行理财产品有几种,分别是什么?

展开全部债券型投资于货币市场中,投资的产品一般为央行票据与企业短期融资券。因为央行票据与企业短期融资券个人无法直接投资,这类人民币理财产品实际上为客户提供了分享货币市场投资收益的机会。信托型投资于有商业银行或其他信用等级较高的金融机构担保或回购的信托产品,也有投资于商业银行优良信贷资产受益权信托的产品。[4-5]挂钩型产品最终收益率与相关市场或产品的表现挂钩,如与汇率挂钩、与利率挂钩、与国际黄金价格挂钩、与国际原油价格挂钩、与道·琼斯指数及与港股挂钩等。QDII型所谓QDII,即合格的境内投资机构代客境外理财,是指取得代客境外理财业务资格的商业银行。QDII型人民币理财产品,简单说,即是客户将手中的人民币资金委托给合格商业银行,由合格商业银行将人民币资金兑换成美元,直接在境外投资,到期后将美元收益及本金结汇成人民币后分配给客户的理财产品。电子现货新型的投资理财产品投资渠道理财产品一般通过商业银行或非银行金融机构可以购买。传统渠道包括:银行、保险公司、证券公司、期货公司、基金公司。新兴渠道包括:第三方理财机构、综合理财服务机构

八、现在银行理财产品都有哪些分类啊?

根据币种不同:银行理财产品一般包括人民币理财产品和外币理财产品两大类。根据客户获取收益方式的不同:银行理财产品还可以分为保证收益理财产品和非保证收益理财产品。保证收益理财产品,是指商业银行按照约定条件向客户支付固定收益,银行承担由此产生的投资风险。非保证收益理财又可以分为保本浮动收益理财产品和非保本浮动收益理财产品。保本浮动收益理财产品是指商业银行按照约定条件向客户保证本金支付,本金以外的投资风险由客户承担,并依据实际投资收益情况确定客户实际收益的理财产品。非保本浮动收益理财产品是指商业银行根据约定条件和实际投资收益情况向客户支付收益,并不保证客户本金安全的理财产品。根据投资领域不同:银行理财产品大致可分为债券型、信托型、资本市场型、挂钩型及QDII型产品。债券型理财产品,是指银行将资金主要投资于货币市场,一般投资于央行票据和企业短期融资券。债券型产品是早期银行理财产品的唯一的品种。信托型本币理财产品主要是投资于商业银行或其他信用等级较高的金融机构担保或回购的信托产品,也有投资于商业银行优良信贷资产收益权信托的产品。挂钩型本币理财产品,也称为结构性产品,其本金用于传统债券投资,而产品最终收益率与相关市场或产品的表现挂钩。QDII型本币理财产品,简单说即是客户将手中的人民币资金委托给被监管部门认证的商业银行,由银行将人民币资金兑换成美元,直接在境外投资,到期后将美元收益及本金结汇成人民币后分配给客户的理财产品。要真的购买银行理财产品,可以看辨险识财上面的银行理财评价报告,可以比较全面的了解该款银行理财产品的风险,有效保护本金安全。

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:理财产品包括哪些种类