一、定向增发、资产注入、整体上市是什么意思?

你好,定向增发也称“定增”或“私募”,是指向符合条件的少数特定投资者(一般是资深机构或资金量大的个人)非公开发行债券或股票等投资产品进行融资的行为。所谓资产注入,指的是某个上市公司的股东把自己个人的资产卖给公司,一般来说,资产注入的质量和盈利能力很高,并且跟公司的业务紧密相连,对公司业绩的提升会有一定的帮助作用,所以一般资产注入后反应在股价上会让股价上涨。整体上市指一个股份公司想要上市必须达到一些硬性的会计指标,为了达到这个目的,股东一般会把一个大型的企业分拆为股份公司和母公司两部分,把优质的资产放在股份公司,一些和主业无关、质量不好的资产放在母公司,这就是分拆上市,股份公司成功上市后再用得到的资金收购自己的母公司,称为整体上市。风险揭示:本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策,不构成任何买卖操作,不保证任何收益。如自行操作,请注意仓位控制和风险控制。

二、融资注入固定资产的具体意思?

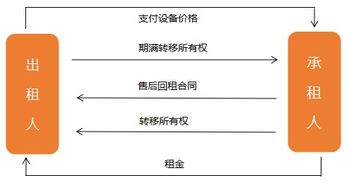

融资注入固定资产?还是融资租入固定资产?融资租入固定资产=分期付款买固定资产

三、资产注入到底是什么意思?

一般是把不属于上市公司的资产放入上市公司里面。比如母公司另外有一家工厂,但不属于上市公司,现在母公司把它合并到上市公司里面去就叫资产注入。

四、怎么理解固定资产呢?

帐面余额,是指某一会计科目的帐面实际余额,不扣除作为该科目备抵的项目(如累计折旧、相关资产的减值准备等)。 帐面净值,一般是对固定资产而言的,即固定资产的原值减去已计提的累计折旧后的余额。 帐面价值,是指某一会计科目的帐面余额,减去相关的备抵项目后的净额。 举例说明,期末会计帐簿显示: 固定资产科目借方余额:500万元 累计折旧科目贷方余额:300万元 固定资产减值准备科目贷方余额:50万元 则: 固定资产的帐面余额 = 500万元 固定资产的帐面净值 = 500 – 300 = 200万元 固定资产的帐面价值 = 500 – 300 – 50 = 150万元

五、解释一下股权转让、债务重组、业务重组、资产剥离或资产注入分别啥意思

股权转让 股权转让是指公司股东依法将自己的股份让渡给他人,使他人成为公司股东的民事法律行为。股权转让是股东行使股权经常而普遍的方式,我国《公司法》规定股东有权通过法定方式转让其全部出资或者部分出资。 债务重组 又称债务重整,是指债权人在债务人发生财务困难时,本着友好协商的原则,在法律的监督下,债权人对债务人作出的让步。资产剥离 所谓资产剥离是指在企业股份制改制过程中将原企业中不属于拟建股份制企业的资产、负债从原有的企业账目中分离出去的行为。 资产注入 “资产注入”通常是上市公司的大股东把自己的资产出售给上市公司。

六、会计上资产的理解

1.“如果一家企业以相当长的租赁期间租用了固定资产,时间接近于其使用寿命,那么这资产算作企业的资产”属于融资租赁(符合5个认定中的一个即可),在经营期间可以计提折旧。“短期租赁”完全不符合5个认定标准的属于经营租赁,不能计提折旧。2例如“预付账款”“长期待摊费用”,简单理解是:因为钱过去已经付了,这就形成了企业未来的一种权利,在未来就减少现金或等价物的流出。补充:可以这样理解,但准确来说是相对于办会计手续时的过去,做会计手续必须同时满足两个条件,第一:是过去放生的交易和事项,第二:是交易和事项能够利用货币可靠地计量。因为会计主要是对过去发生事项的记录和反映,会计核算的对象是一个单位能够用货币表现的经济活动(注意是“能够”不一定是实在的货币)。例如:只有企业已经把款预付给销货方,这个企业才能进行办理会计手续,确认“预付帐款”,这是有先后顺序之分。

为了避免权属纠纷,特做如下说明:本站内容作品来自用户分享及互联网,仅供参考,无法核实真实出处,并不代表本网站赞同其观点和对其真实性负责,本网站仅提供信息存储空间服务,我们致力于保护作者版权,如果发现本站有涉嫌侵权的内容,欢迎发送邮件至youxuanhao@qq.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

原文标题:如何理解资产注入